Уявіть, як основні засоби на підприємстві оживають, ніби вірні робітники, що зношуються з часом, але приносять користь роками. У бухгалтерському світі України 2025 року строки корисного використання цих активів – це не просто цифри, а ключ до точного обліку, податкових розрахунків і навіть стратегічного планування бізнесу. Вони визначають, як довго обладнання, будівлі чи транспорт служитимуть, впливаючи на амортизацію і прибуток. Ця тема стає справжнім викликом для бухгалтерів, адже помилки тут можуть коштувати штрафів чи втрачених можливостей, але з правильним підходом вона перетворюється на інструмент для оптимізації.

Коли ми говоримо про основні засоби, то маємо на увазі все те, що тримає бізнес на плаву: від комп’ютерів у офісі до виробничих ліній на заводах. У 2025 році, з урахуванням оновлень Податкового кодексу України, ці строки набувають ще більшої ваги, бо економіка відновлюється після викликів, і підприємства шукають способи ефективно розподіляти ресурси. Розуміння цих строків допомагає не тільки уникнути проблем з податковою, але й планувати інвестиції, ніби складаючи пазл майбутнього успіху.

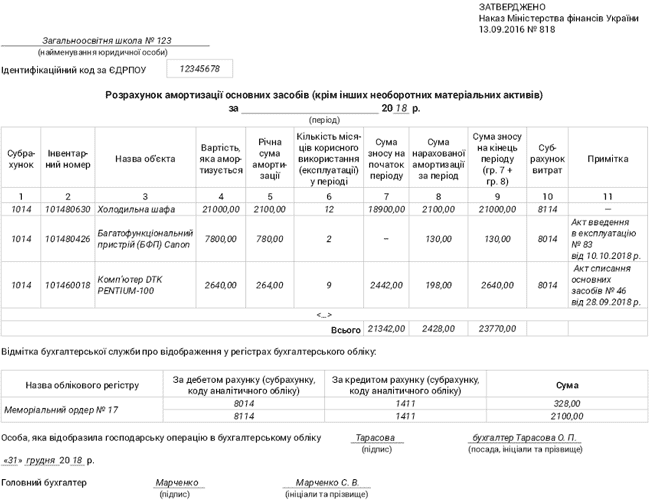

Що таке строки корисного використання основних засобів

Строки корисного використання – це період, протягом якого актив приносить економічну вигоду підприємству, ніби годинник, що відміряє час його продуктивності. У бухгалтерському обліку вони встановлюються на основі очікуваного терміну служби, зносу та технологічних змін. Наприклад, комп’ютер може служити 3-5 років, перш ніж морально застаріти, тоді як будівля – десятиліттями, стійко витримуючи бурі часу.

У контексті України 2025 року ці строки регулюються Національними положеннями (стандартами) бухгалтерського обліку, зокрема НП(С)БО 7 “Основні засоби”. Підприємство самостійно визначає їх при введенні активу в експлуатацію, спираючись на технічні характеристики, умови використання та досвід. Це не статична цифра: якщо обладнання працює інтенсивніше, строк може скоротитися, ніби нитка, що стоншується від постійного тертя.

Відмінність від амортизації полягає в тому, що строк – це основа для розрахунку зносу, а амортизація – метод розподілу вартості. У податковому обліку, згідно з Податковим кодексом України (ПКУ), існують мінімально допустимі строки, які не можна порушувати, щоб уникнути переоцінки податку на прибуток. Це створює баланс між гнучкістю для бізнесу і контролем з боку держави, роблячи процес схожим на танець, де кожен крок важливий.

Податковий аспект строків корисного використання в Україні

Податковий кодекс України в 2025 році, зокрема пункт 138.3.3 ПКУ, встановлює чіткі рамки для мінімальних строків амортизації основних засобів. Ці норми діють для всіх платників податку на прибуток, ніби маяки в морі бухгалтерських розрахунків. Якщо підприємство встановлює строк коротший за мінімальний, податкова може не визнати витрати, що призведе до донарахувань і штрафів – ситуація, якої варто уникати, як слизької стежки в дощ.

Для вживаних активів правила дещо м’якші: строк визначається при зарахуванні на баланс, але не менше мінімального з ПКУ. Це особливо актуально в 2025 році, коли багато компаній купують б/в обладнання через економічні реалії. Зміни в законодавстві, що набули чинності з початку року, підкреслюють важливість документації, адже без обґрунтування строку податкова інспекція може оскаржити розрахунки.

У бюджетних установах ситуація інша: тут застосовуються типові строки з Методичних рекомендацій щодо облікової політики суб’єктів державного сектору. Наприклад, для офісних меблів – 10 років, а для медичного обладнання – 5-15 років, залежно від групи. Це робить облік у державному секторі більш стандартизованим, ніби каркас будівлі, що тримає все разом.

Таблиця строків корисного використання основних засобів за ПКУ 2025

Ось детальна таблиця з мінімально допустимими строками корисного використання за групами основних засобів відповідно до ПКУ на 2025 рік. Вона базується на актуальних нормах і допомагає швидко орієнтуватися в вимогах. Після таблиці ми розберемо приклади застосування.

| Група | Опис | Мінімальний строк (роки) |

|---|---|---|

| 1 | Земельні ділянки | Не амортизуються |

| 2 | Капітальні витрати на поліпшення земель | 15 |

| 3 | Будівлі | 20 |

| 4 | Споруди | 15 |

| 5 | Передавальні пристрої | 10 |

| 6 | Машини та обладнання | 5 |

| 7 | Транспортні засоби | 5 |

| 8 | Інструменти, прилади, інвентар | 4 |

| 9 | Тварини | 6 |

| 10 | Багаторічні насадження | 10 |

| 11 | Інші основні засоби | 12 |

| 12 | Тимчасові (нетитульні) споруди | 5 |

| 13 | Комп’ютерна техніка | 2 |

| 14 | Права користування | Згідно з договором |

| 15 | Житлові будівлі | 30 |

| 16 | Інші нематеріальні активи | Згідно з оцінкою |

Дані в таблиці взяті з офіційних норм ПКУ, актуальних на 2025 рік (джерело: factor.academy). Ця структура допомагає підприємствам швидко класифікувати активи. Наприклад, для групи 6 (машини) мінімальний строк 5 років означає, що амортизація розподіляється не швидше, але підприємство може обрати довший період, якщо обладнання служитиме довше, ніби розтягуючи ковдру на холодну зиму.

Як визначати строки корисного використання на практиці

Визначення строків починається з оцінки активу: аналізуйте технічну документацію, умови експлуатації та історичні дані. Для нового верстата, скажімо, виробник вказує 10 років служби, але в інтенсивному режимі це може скоротитися до 7 – ось де потрібен професійний погляд, ніби діагноз лікаря для пацієнта.

У 2025 році для бюджетних установ рекомендуються типові строки, наприклад, для комп’ютерів – 3 роки, а для автомобілів – 5-8 років, залежно від типу (джерело: buhgalter.com.ua). Підприємства документують це в розпорядчому акті, фіксуючи обґрунтування. Якщо строк змінюється, амортизація перераховується з наступного місяця, що вимагає точності, аби уникнути хаосу в звітах.

Практичний приклад: уявіть ферму, що купує трактор (група 7). Мінімальний строк 5 років, але за оцінкою – 8. Амортизація розраховується прямолінійно, розподіляючи вартість рівномірно. Це не тільки задовольняє податкову, але й допомагає планувати заміну, ніби передбачаючи кінець шляху старого друга.

Вплив на бізнес-стратегію та облік

Строки корисного використання впливають на фінансовий результат: коротший строк збільшує амортизаційні відрахування, зменшуючи оподатковуваний прибуток, але це ризиковано без обґрунтування. У 2025 році, з ростом цифровізації, групи як 13 (комп’ютери) з 2-річним мінімумом стають критичними для IT-компаній, де технології старіють блискавично, ніби листя восени.

Для малого бізнесу це шанс оптимізувати податки, але потребує балансу. Статистика показує, що в Україні понад 70% підприємств коригують строки під час аудиту, аби відповідати реаліям (на основі даних з бухгалтерських форумів 2025). Це робить тему живою, адже правильний вибір може заощадити тисячі гривень, ніби знайдений скарб у повсякденній рутині.

У державному секторі строки стандартизовані, що спрощує облік, але обмежує гнучкість. Наприклад, для медичного обладнання в лікарнях – 10 років, але реальний знос може бути швидшим через навантаження, змушуючи шукати компроміси.

Типові помилки при визначенні строків корисного використання

- 🚫 Ігнорування мінімальних норм ПКУ: Багато хто встановлює надто короткі строки, сподіваючись на швидку амортизацію, але це призводить до податкових донарахувань – ніби стрибок без парашута.

- 🚫 Відсутність документації: Без розпорядчого акту чи обґрунтування зміна строку стає вразливою для перевірок, перетворюючи облік на мінне поле.

- 🚫 Неврахування вживаних активів: Купуючи б/в, забувають скоригувати строк під залишкову вартість, що спотворює розрахунки, ніби криве дзеркало.

- 🚫 Ігнор технологічного зносу: Для IT-активів реальний строк коротший за фізичний, але без коригування бізнес втрачає на ефективності.

- 🚫 Помилки в класифікації груп: Змішування груп, як-от віднесення споруд до будівель, призводить до неправильних мінімумів і штрафів.

Ці помилки часто виникають через поспіх чи брак знань, але їх уникнення – ключ до спокійного обліку. У 2025 році, з посиленням цифрового контролю податкової, точність стає ще важливішою, ніби гострий зір у тумані.

Поради для ефективного управління строками

Щоб оптимізувати процес, регулярно переглядайте строки під час інвентаризації – це як щорічний огляд здоров’я для активів. Використовуйте програмне забезпечення для автоматизації розрахунків, що економить час і зменшує помилки. Для новачків раджу починати з консультації з аудитором, аби уникнути підводних каменів.

У контексті 2025 року, коли економіка фокусується на відновленні, розглядайте строки як інструмент для інвестицій: довші періоди для стабільних активів, коротші для динамічних. Це не тільки відповідає нормам, але й додає бізнесу гнучкості, ніби вітер у вітрилах корабля.

Наостанок, пам’ятайте, що строки – це не мертві цифри, а жива частина бізнесу, що еволюціонує з часом. З правильним підходом вони перетворюються з обов’язку на перевагу, допомагаючи підприємствам процвітати в мінливому світі України 2025 року.