Уявіть: ваші заощадження не просто лежать у банку, а працюють, немов бджоли в вулику, приносячи мед у вигляді відсотків! Але як зрозуміти, скільки саме прибутку принесе ваш депозит? У цій статті ми розберемо формулу розрахунку відсотків по депозиту, розкриємо всі нюанси та поділимося практичними порадами, які допоможуть як новачкам, так і досвідченим вкладникам.

Що таке відсотки по депозиту та чому це важливо?

Відсотки по депозиту – це ваш пасивний дохід, який банк нараховує за те, що ви дозволяєте йому користуватися вашими грошима. Це ніби орендна плата, яку банк платить вам за ваші заощадження. Розуміння, як працюють відсотки, допоможе вам вибрати найвигідніший депозит, спланувати бюджет і навіть примножити капітал.

Існує два основних типи нарахування відсотків: прості та складні. Прості відсотки нараховуються лише на початкову суму, а складні – на початкову суму плюс уже нараховані відсотки. Останні часто називають «відсотками на відсотки», і саме вони можуть значно збільшити ваш дохід.

Формула простих відсотків: основа основ

Прості відсотки – це найпростіший спосіб розрахунку прибутку від депозиту. Їх використовують, коли відсотки нараховуються лише на початкову суму вкладу без урахування попередніх нарахувань.

Формула простих відсотків виглядає так:

Сума відсотків = (Сума депозиту × Річна відсоткова ставка × Кількість років) / 100

Або в математичному вигляді:

I = (P × R × T) / 100

- P – початкова сума депозиту (принципал).

- R – річна відсоткова ставка (у відсотках).

- T – строк депозиту в роках.

- I – сума нарахованих відсотків.

Приклад: Ви вклали 10 000 грн під 5% річних на 2 роки. Розрахуємо:

I = (10 000 × 5 × 2) / 100 = 1 000 грн.

Отже, через два роки ви отримаєте 1 000 грн відсотків, а загальна сума становитиме 11 000 грн.

Коли використовують прості відсотки?

Прості відсотки зазвичай застосовуються для короткострокових депозитів (до 1–2 років) або коли банк пропонує виплату відсотків наприкінці строку. Вони прості для розуміння, але менш вигідні порівняно зі складними відсотками.

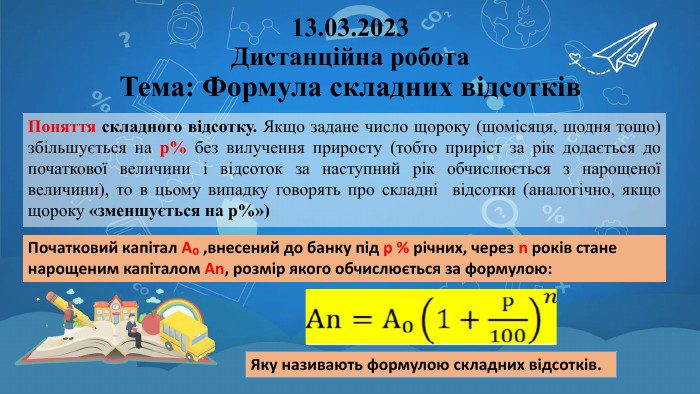

Формула складних відсотків: магія зростання

Складні відсотки – це справжній фінансовий двигун, який змушує ваші гроші рости експоненціально. Кожен новий період відсотки нараховуються не лише на початкову суму, а й на вже зароблені відсотки.

Формула складних відсотків:

A = P × (1 + R/n)^(n×T)

Де:

- A – кінцева сума (депозит + відсотки).

- P – початкова сума депозиту.

- R – річна відсоткова ставка (у десятковому вигляді, наприклад, 5% = 0.05).

- n – кількість нарахувань відсотків за рік (наприклад, 12 – щомісяця, 4 – щокварталу).

- T – строк депозиту в роках.

Щоб знайти лише суму відсотків, відніміть початкову суму від кінцевої:

I = A – P

Приклад: Ви вклали 10 000 грн під 5% річних із щомісячною капіталізацією на 2 роки. Розрахуємо:

A = 10 000 × (1 + 0.05/12)^(12×2)

A = 10 000 × (1 + 0.004167)^24

A = 10 000 × 1.104941 ≈ 11 049.41 грн

Відсотки: I = 11 049.41 – 10 000 = 1 049.41 грн.

Порівняйте: за тих же умов прості відсотки дали б лише 1 000 грн, а складні – на 49.41 грн більше!

Чому складні відсотки вигідніші?

Складні відсотки працюють як снігова куля: чим довше ви тримаєте депозит, тим швидше зростає ваш капітал. Це особливо важливо для довгострокових вкладів, адже навіть невелика різниця у відсотковій ставці може призвести до значного приросту.

Фактори, що впливають на розрахунок відсотків

Розрахунок відсотків – це не лише формула, а й низка нюансів, які можуть змінити кінцевий результат. Розглянемо ключові фактори.

1. Тип капіталізації

Капіталізація – це частота, з якою відсотки додаються до основної суми. Чим частіше відбувається капіталізація (щомісяця, щокварталу), тим вищий дохід. Наприклад, щомісячна капіталізація завжди вигідніша за річну за однакової ставки.

2. Відсоткова ставка

Ставка може бути фіксованою (не змінюється протягом строку) або плаваючою (залежить від ринкових умов). Фіксовані ставки дають передбачуваність, тоді як плаваючі можуть бути вигіднішими в періоди зростання економіки.

3. Строк депозиту

Довший строк зазвичай означає вищу ставку, але враховуйте інфляцію – вона може «з’їсти» частину прибутку. Для короткострокових вкладів прості відсотки можуть бути достатніми, але для довгострокових складні відсотки – must-have.

4. Податки та комісії

В Україні з доходу від депозитів стягується податок на доходи фізичних осіб (18%) та військовий збір (1.5%). Наприклад, із 1 000 грн відсотків ви отримаєте лише 805 грн після оподаткування. Деякі банки також можуть стягувати комісії за обслуговування, що зменшує прибуток.

Практичні приклади розрахунку

Щоб закріпити знання, розглянемо два сценарії з різними умовами.

Сценарій 1: Короткостроковий депозит із простими відсотками

Умови: 20 000 грн, 6% річних, 1 рік, прості відсотки.

I = (20 000 × 6 × 1) / 100 = 1 200 грн.

Після оподаткування (19.5%): 1 200 × 0.805 = 966 грн.

Загальна сума: 20 000 + 966 = 20 966 грн.

Сценарій 2: Довгостроковий депозит із складними відсотками

Умови: 20 000 грн, 6% річних, 3 роки, щомісячна капіталізація.

A = 20 000 × (1 + 0.06/12)^(12×3)

A = 20 000 × (1.005)^36 ≈ 23 970.71 грн.

Відсотки: I = 23 970.71 – 20 000 = 3 970.71 грн.

Після оподаткування: 3 970.71 × 0.805 ≈ 3 196.42 грн.

Загальна сума: 20 000 + 3 196.42 = 23 196.42 грн.

Порівняння умов депозитів: таблиця

Щоб краще зрозуміти різницю між простими та складними відсотками, звернімося до таблиці.

| Тип відсотків | Сума депозиту | Ставка | Строк | Капіталізація | Дохід (до податків) |

|---|---|---|---|---|---|

| Прості | 10 000 грн | 5% | 2 роки | Немає | 1 000 грн |

| Складні | 10 000 грн | 5% | 2 роки | Щомісячна | 1 049.41 грн |

Джерело: розрахунки на основі стандартних банківських формул.

Таблиця наочно показує, що складні відсотки забезпечують більший дохід навіть за однакових умов. Це особливо помітно на довгих строках і з частою капіталізацією.

Цікаві факти про депозитні відсотки

Депозити – це не лише цифри, а й ціла фінансова історія! Ось кілька цікавих фактів, які розширять ваше уявлення про відсотки.

- 🌱 Складні відсотки винайшов Альберт Ейнштейн? Хоча це міф, Ейнштейну приписують фразу: «Складні відсотки – це восьме чудо світу». Їхня сила в тому, що навіть невеликі вклади можуть зростати до вражаючих сум за десятиліття.

- ⭐ Депозити в давнину. У Стародавньому Римі лихварі нараховували відсотки на позики, але депозитів у сучасному вигляді не було. Банки почали пропонувати відсотки лише в Середньовіччі.

- 💡 Інфляція – прихований ворог. Якщо відсоткова ставка нижча за рівень інфляції, ваш депозит може втрачати купівельну спроможність, навіть якщо номінально сума зростає.

- 📊 Статистика 2025 року. За даними Національного банку України, середня ставка за депозитами в гривні становить 5–7% річних, але деякі банки пропонують до 10% для довгострокових вкладів (джерело: nbu.gov.ua).

Типові помилки при розрахунку відсотків

Навіть досвідчені вкладники можуть припуститися помилок, які зменшують прибуток. Ось найпоширеніші з них і як їх уникнути.

- Ігнорування капіталізації. Багато хто обирає депозит із вищою ставкою, не звертаючи уваги на частоту капіталізації. Завжди уточнюйте, як часто нараховуються відсотки.

- Неправильне врахування податків. Деякі забувають, що відсотки оподатковуються, і планують бюджет, виходячи з «брутто»-суми.

- Нерозуміння плаваючої ставки. Плаваюча ставка може знизитися через ринкові зміни, тому уважно читайте договір.

- Неправильний вибір строку. Короткострокові депозити зручні, але довгострокові з капіталізацією зазвичай вигідніші.

Уникаючи цих помилок, ви зможете максимізувати дохід і уникнути розчарувань.

Поради для максимізації прибутку від депозиту

Щоб ваш депозит працював на повну, дотримуйтесь цих практичних порад.

- Порівнюйте пропозиції банків. Використовуйте сайти-агрегатори або офіційні сайти банків, щоб знайти найвищі ставки та найкращі умови.

- Обирайте складні відсотки. Навіть якщо ставка трохи нижча, складні відсотки з капіталізацією дадуть більший дохід на довгій дистанції.

- Враховуйте інфляцію. Якщо ставка нижча за прогнозовану інфляцію, розгляньте альтернативні інструменти, наприклад, облігації.

- Диверсифікуйте вклади. Розподіліть кошти між кількома банками, щоб знизити ризики та скористатися різними умовами.

Ці поради допоможуть вам не лише зберегти, а й примножити капітал, навіть у нестабільні часи.